[69호] 퇴직연금 도입 20년, DB형에서 DC형으로의 머니무브가 시작됐다!

글 : 이규성 / 미래에셋투자와연금센터 선임매니저 2025-11-06

퇴직연금 도입 20주년을 맞아 미래에셋투자와연금리포트 69호 「퇴직연금 20년, DB형에서 DC형으로의 머니무브가 시작됐다!: 임금구조와 투자환경 변화가 이끄는 대전환」이 발간됐습니다.

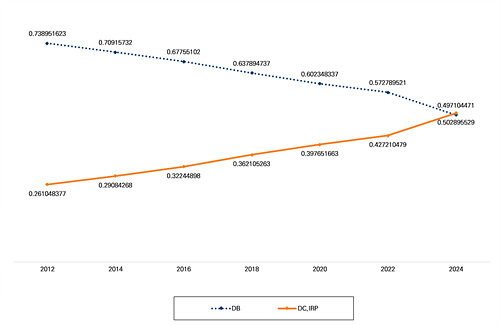

이 보고서는 DB형의 비중이 2012년 73.9%에서 2024년 49.7%로 축소되어 처음으로 과반을 밑돈 반면, DC형은 확대되고 있음을 핵심 변화로 제시하였습니다. 이는 우리나라 퇴직연금의 중심축이 사용자 운용 중심의 DB형에서 가입자 운용 중심의 DC형·IRP로 이동하는 대전환이 본격화되고 있음을 의미합니다.

<우리나라 퇴직연금제도별 비중변화(적립금 비중)>

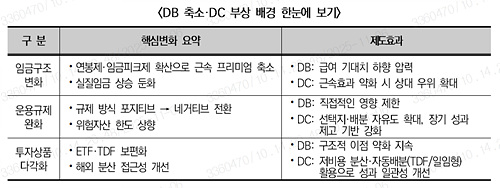

변화의 주된 원인으로는 ①임금체계 변화에 따른 DB형의 상대적 약화와 ② 운용환경 개선에 따른 DC형의 선택지 확대가 제시되었습니다.

먼저 연봉제와 임금피크제의 확산으로 신입–장기근속 직원 간 임금격차가 완만해졌고(2016년 2.3배 → 2024년 2.0배), 실질임금상승률은 2000년대 평균 2.3%에서 최근 5년 평균 0%대로 낮아졌습니다. 이는 최종임금 기반 급여인 DB형의 기대효용을 구조적으로 떨어뜨리는 요인으로 작용합니다.

운용환경 측면에서도 변화가 뚜렷합니다. 2015년 포지티브(열거방식)에서 네거티브(열거금지)로의 규제 전환, 위험자산 한도의 단계적 상향(30%→40%[2012]→70%[2015]), 적격 TDF(2018) 및 디폴트옵션(2022) 도입 등 제도 개선으로 승인상품 내에서 위험자산을 최대 100%까지 편입할 수 있게 되었습니다. 동시에 ETF, TDF 등 실적배당형 투자수단의 대중화로 글로벌 분산과 자동 자산배분의 실행 장벽이 낮아졌습니다.

이러한 환경 변화 속에서 DC형 운용의 중요성이 커지고 있으며, 글로벌 분산투자와 연금자산 주기적 리벨런싱을 자동화하는 TDF과 일임형 상품의 역할도 확대될 전망입니다. 이러한 추세를 반영하듯 DC형 퇴직연금의 실적배당형 비중은 2024년 23.3%로, 최근 5년 사이 7.6%p 증가했습니다.

보다 자세한 내용은 첨부파일에서 확인하실 수 있습니다.

이규성 미래에셋투자와연금센터 선임매니저

.